原标题:当我们谈论元宇宙时,我们在谈论什么?

文丨程实、高欣弘

近日,外界对于元宇宙质疑的声音显著增多,相比之前对元宇宙是否是“新瓶装旧酒”的炒作质疑之外,目前还涌现了上升至哲学思辨的批判声音,指出人类可能就此走上娱乐至死的道路。

与之形成鲜明对比的是另一边越发火热的资本市场,元宇宙第一股Roblox(RBLX.N)在Q3业绩公布之后大涨42%,A股元宇宙指数11月以来涨幅接近20%,大幅跑赢其他概念版块。真理越辩越明,在争议中成长或许是探索元宇宙的必经之路。

通过对不同人群元宇宙理解的梳理和研究,我们发现,第一,元宇宙不是单一的静态语义概念,而是宏大的动态叙事主题;第二,有关元宇宙的讨论必要且重要,其中隐含了利益纠葛与规则制定的多重博弈;第三,资本市场对元宇宙的理解在不断加深;第四,不同市场对元宇宙题材的反应时间与挖掘深度不同,存在市场间的套利机会。具体来说,海外元宇宙行情的启动时间可看作A股元宇宙投资的先行指标,而A股投资者深度挖掘的题材亦可作为海外市场的前车之鉴。

元宇宙不是单一的静态语义概念,而是宏大的动态叙事主题。

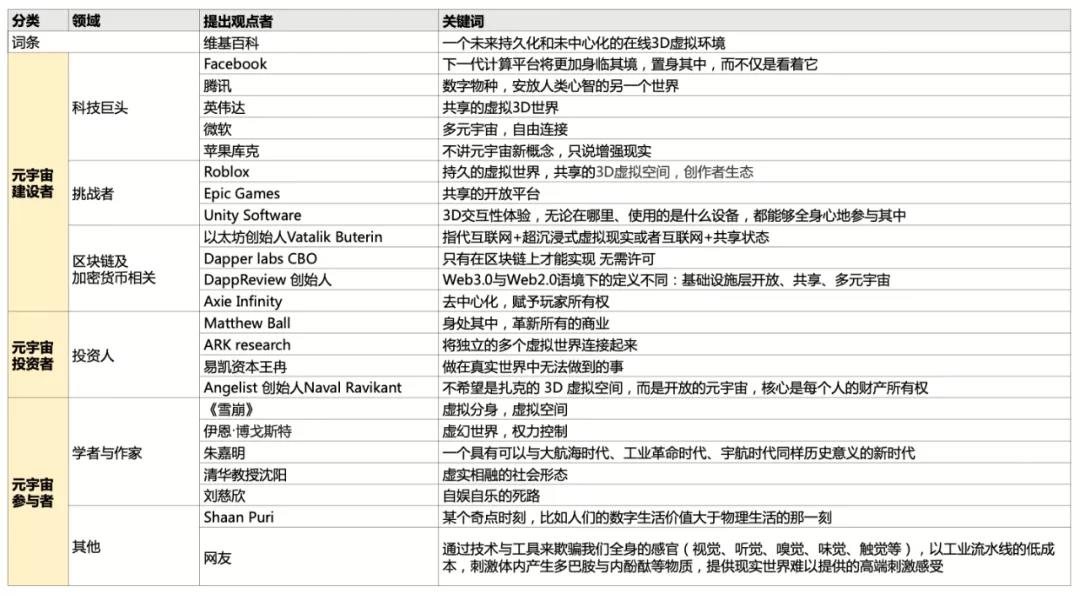

随着元宇宙热度的不断提升,越来越多的人正在加入到元宇宙的激烈讨论之中,然而不同群体对元宇宙的具体设想逐渐出现巨大的分歧。(如图1所示)我们对谈论元宇宙的人群进行分类,首先是元宇宙的直接建设者,包括移动互联网时代的科技巨头和蓬勃发展的科技新锐;其次是元宇宙的投资者,他们从财务投资的角度支持元宇宙的发展并期望获得高额的投资回报;最后是元宇宙的潜在参与者,他们的身份是学者、作家和公众人士。

我们总结发现,目前人们对元宇宙的认知主要分为四种类型,第一种是维基百科定义的在线3D虚拟环境,也可以理解为“互联网+超沉浸式虚拟现实”,在这个元宇宙中,AR/VR所能提供的沉浸式体验将是关键要素。第二种是“互联网+共享状态”,酷炫的前端体验并不是必要的,但元宇宙需要成为一个高度可互操作的、去中心化的开放虚拟世界,重点在于打破Web2.0时代的封闭与垄断。第三种是Shaan Puri提出的奇点时刻,即元宇宙是时间而非空间的概念,它标志着人们的数字生活价值大于物理生活的那一刻。第四种则是形而上学的元宇宙,认为元宇宙的本质是刺激人类体内多巴胺等物质的生成,提供现实世界无法提供的高端刺激。(如图2所示)

图1:不同人群对静态元宇宙的观点汇总

资料来源:ICBC International

图2:元宇宙的四种理解

资料来源:ICBC International

元宇宙隐含了利益纠葛与规则制定的多重博弈。

我们在报告《元宇宙是缝合怪吗》中提到,人类最终将面临元宇宙规则制定的问题。在移动互联网时代,数据使用和匹配算法均由提供闭源协议的科技企业制定,而元宇宙则将带来利益的重新分配与规则制定权的轮转。由此,我们就容易理解为何元宇宙建设者和投资者的整体论调偏正面,而参与者中则出现了更多的批判声音。本质上来说,在元宇宙的新一轮洗牌中,建设者和投资者更有可能为自身谋求利益或者成为规则制定者,而参与者往往只能选择被动接受。

延伸到元宇宙的具体设想内容,不同人群的立场同样有助于我们解读个中差异。比如身为挑战者的科技新锐大多不认可扎克伯格描绘的元宇宙,并且直接指出Meta Platform非但不能改善现在移动互联网的问题,甚至还会加剧权力垄断,尤其是当他们发现Facebook(FB.O)主推的VR设备Oculus已经逐步偏离了“开放”的原则,正通过独占游戏内容打造新的垄断墙。此外,区块链与加密货币利益相关人士则会突出区块链与数字货币在元宇宙中的作用,把去中心化而非AR/VR看作元宇宙的核心。作家是一类相对特殊的群体,一方面他们走在思想创意的前沿,在科幻作品中提出了最早的元宇宙原型,另一方面他们撰写虚拟世界往往并不是出于对美好未来的幻想,而意在以反乌托邦式的讽刺对人类进行警示。因此,当他们发现书中的假设可能成为现实,毫无疑问将会提出反对的声音。

值得关注的是,即使同为移动互联网时代获得成功的企业,Facebook和Apple(AAPL.O)也对元宇宙体现出截然不同的态度。Facebook大刀阔斧地改革,以改名Meta来展现自己转型元宇宙的决心,正是因为Facebook当前尚未建立操作系统和硬件设备的优势,转而寄希望于将VR/AR设备作为全新世界的入口。而Apple的CEO库克则表现得相对理性,他表示不扯新概念,只谈增强现实。正如我们所知,Apple采用硬件与软件同步发力的策略,利用iPhone以及IOS系统的盈利模式趋于稳定,开发者如果想将游戏在IOS应用商店上架,则需要给Apple30%的收入分成。因此,Apple显然不想割裂已经建立的硬件行业领先地位,而希望后续推出的AR眼镜以与现有硬件系统兼容的状态发展。

资本市场通过自我学习加深了对元宇宙的理解。

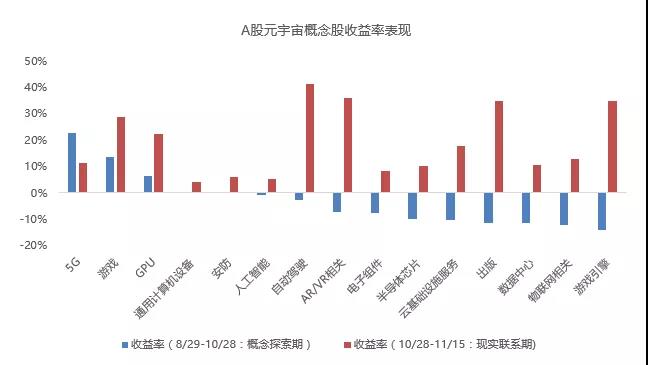

自从被称为元宇宙第一股的Roblox(RBLX.N)3月10日在纽交所上市之后,元宇宙便开始成为海外市场的关注热点,但在中国,元宇宙概念的真正爆发却要追溯到8月末。8月29日,字节跳动宣布收购VR公司Pico,元宇宙迅速受到投资界的广泛关注,概念热度从一级市场蔓延至二级市场,由此我们将这一天视作中国元宇宙概念热潮的第一轮起点。10月28日,Facebook改名Meta,再度引发市场与公众热议,质疑与思辨的声音随之迭起,我们将此视作元宇宙第二轮热潮的起点。

如图3所示,我们发现,A股的元宇宙概念股收益率表现具有显著的阶段性、结构性特征。在第一阶段(8/29-10/28),由于元宇宙概念酷炫却定义不明,资本市场投机情绪浓厚,元宇宙概念的炒作高度集中于少数几个与游戏和5G相关的公司之上,而其他大多数相关细分领域的收益率均为负数,元宇宙指数的整体收益率为-2.0%。而进入第二阶段(10/28-11/15),Facebook改名事件加强了元宇宙与现实落地的联系,投资者在质疑声中开始认真思考更完整的元宇宙图景。虽然当前仍处于第二阶段的早期,但截至11月15日,元宇宙指数的收益率达到22.1%,而同期沪深300指数的收益率为0.4%。结构上也发生了较大转变,投资热点不再局限于游戏和5G,元宇宙各细分领域都收获了不俗的表现,其中表现最好的是AR/VR相关企业、数字出版以及游戏引擎。这也体现出二级市场投资者对元宇宙的认知在不断进化,虽然投机情绪并未消退,但投资者已经不止步于短期概念的炒作,开始深入挖掘具有强可塑性和真正价值的元宇宙题材。由炒作热点延伸到具体要素,资本市场快速的自我学习与价值驱动也让我们看到了元宇宙最终落地的可能性。

图3:A股资本市场对元宇宙理解的动态变化

资料来源:ICBC International,Wind

注:元宇宙概念股除了wind发布的元宇宙指数中的85家公司外,还包括一些其他相关度高的标的。由于目前二级市场标的的主营构成大多与元宇宙没有直接关系,我们制定元宇宙构成要素的分类,并将以上标的按相关度手动整理归类。

不同市场对元宇宙题材的反应时间与挖掘深度不同,存在市场间的套利机会。

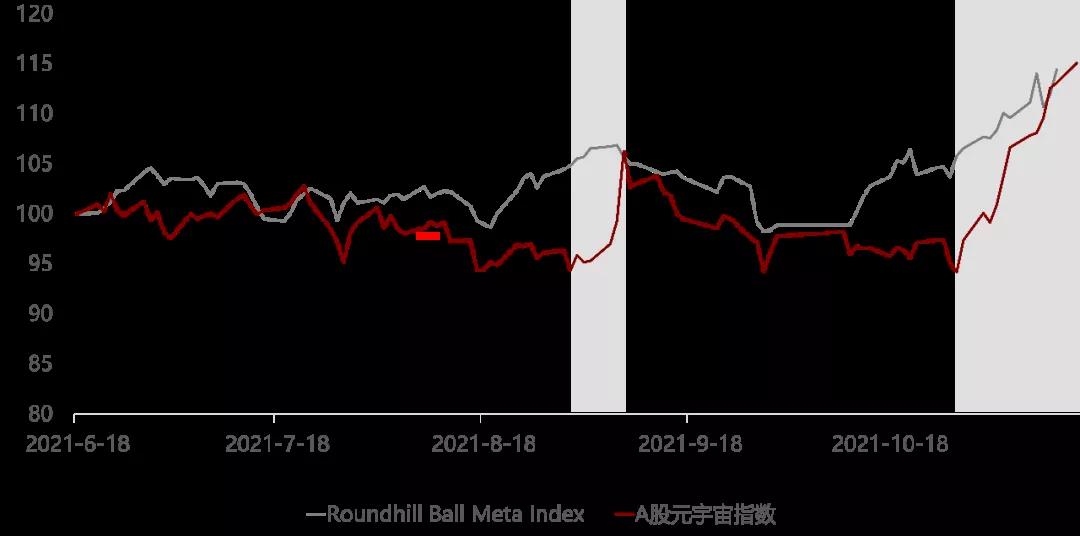

虽然中国与美国市场都在炒作元宇宙题材,但两者的投资风格存在显著的差异。第一是时间差,海外投资者对元宇宙题材的投资启动时间整体要早于A股市场,但A股市场的爆发速度更快。如图4所示,海外元宇宙指数Roundhill Ball Meta Index(以下简称BallMeta)从6月至9月总体呈缓慢上涨趋势,Wind发布的A股元宇宙指数前期持续振荡走弱,但9月题材走热时仅在一周内迅速赶超了BallMeta的收益。10月初,BallMeta启动第二轮行情,而A股元宇宙指数则是在10月28日Facebook改名事件后迅速走强,如今收益率已经超过BallMeta。这也反映出内地与海外市场投资风格的差异,内地资本市场更热衷于短时间内的题材炒作,而海外市场则偏向于细水长流。

第二是结构差,通过对比BallMeta与A股元宇宙概念股的成分差异,我们发现A股投资者对元宇宙概念的挖掘深度要显著强于海外投资者。比如虽然投资者均认可AR/VR是元宇宙的重要外接设备,但BallMeta中涉及这一领域的公司只有Facebook(Oculus还并非Facebook的主要赚钱业务),相比之下,A股投资者正在充分挖掘产业链各环节的标的,经统计,A股元宇宙指数中与AR/VR相关的公司达到21家,其中不乏Oculus与Pico的供货商。此外,能称得上数字内容产业(游戏除外)的公司只包含了Disney(DIS.N)和Bilibili(BILI.O),甚至未涵盖推出大热元宇宙剧集《鱿鱼游戏》的Netflix(NFLX.O)。我们认为,时间差和结构差将会随之带来套利机会,一方面,Ballmeta可作为A股元宇宙行情启动的先行指标,另一方面,A股投资者深度挖掘的题材或将成为海外市场的前车之鉴。

图4:A股与海外市场元宇宙指数的表现存在时间差

资料来源:ICBC International,Bloomberg,Wind

注:以2021年6月18日为起始点,Index=100

本文仅代表作者观点

程实系工银国际首席经济学家、董事总经理;高欣弘系工银国际宏观经济分析师

责任编辑 冯涛 Tao.feng@ftchinese.com

图片来源 Getty Images、图表由作者提供

来源:FT中文网